5. Compra una acción (por ejemplo Microsoft o Apple), puede ser solo por valor de 10€. Ese dinero esta invertido pero puedes vender la acción y recuperar el dinero, es decir si Apple sube de valoración en bolsa, podrías sacar algo mas de 10€, como hice yo)

6. Recibes las bonificacion a las 48h. Podrás recibir una bonificacion entre 10€ y 200€ en acciones (a mi me dieron 50€ aunque no siempre es esa cantidad). Luego puedes vender la acción y te quedas con los 50€ o la cantidad que te hallan dado.

Además, Trade Republic te da un interés del 4% de hasta 50.000€. Es decir, recibirías todos los meses un ingreso de 167€ si tienes esos 50.000€ en la cuenta (Si tienes menos, por ejemplo 10.000€, te ingresarían mensualmente 34€)

5. Compra una acción (por ejemplo Microsoft o Apple), puede ser solo por valor de 10€. Ese dinero esta invertido pero puedes vender la acción y recuperar el dinero, es decir si Apple sube de valoración en bolsa, podrías sacar algo mas de 10€, como hice yo)

6. Recibes las bonificacion a las 48h. Podrás recibir una bonificacion entre 10€ y 200€ en acciones (a mi me dieron 50€ aunque no siempre es esa cantidad). Luego puedes vender la acción y te quedas con los 50€ o la cantidad que te hallan dado.

Además, Trade Republic te da un interés del 2% hasta 50.000€. Es decir, recibirías todos los meses un ingreso de unos 84€ si tienes esos 50.000€ en la cuenta (Si tienes menos, por ejemplo 20.000€, te ingresarían mensualmente unos 34€)

Supera los 41.000 millones de capitalización bursátil y rebasa a Iberdrola

BBVA ha empezado la última semana de octubre a todo gas. La entidad que preside Francisco González ha subido hoy un 3,21%, hasta los 6,36 euros por acción, y deja atrás todas las pérdidas acumuladas (incluyendo la rentabilidad por dividendo) en el cómputo de 2016. Desde los mínimos del año marcados el pasado mes de junio tras el no del Reino Unido a su continuidad en la Unión Europea, BBVA acumula una gran subida del 45%.

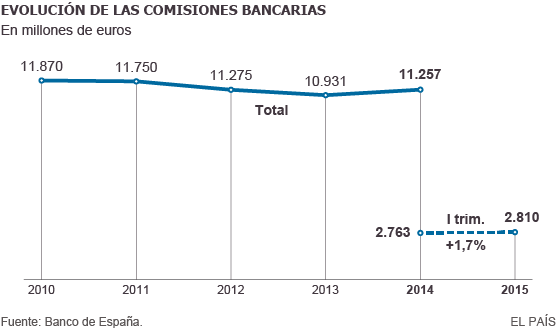

Suben los ingresos por comisiones de la banca por primera vez desde 2007

Tras una caída constante por la crisis, los bancos ven con optimismo cómo se recuperan los ingresos por comisiones. Las que más suben no son las de cuentas corrientes o depósitos sino las de fondos de inversión, la operativa de Bolsa y la venta de seguros. Hasta marzo de 2015 recaudaron 2.810 millones, un 1,7% más que el primer trimestre del año anterior. Es un incremento escaso, pero es la primera vez desde 2007, cuando el sector logró 3.510 millones, que sube la facturación por comisiones. Los expertos auguran más subidas este año.

Seguramente más de uno echa a temblar cuando escucha las palabras “comisiones bancarias”, y no es para menos: según un informe de FACUA-Consumidores en Acción, el usuario asume de media el pago de 168,73 euros en concepto de comisiones bancarias.

Prima de riesgo disparada: siete consecuencias para el consumidor

Una prima elevada hunde la Bolsa y el euro y provoca que al Estado le cueste más financiarse, por lo que se prevén nuevas subidas de impuestos

La prima de riesgo se ha colado en las conversaciones cotidianas. Su protagonismo en telediarios, portadas de periódicos y tertulias ha popularizado el término. Aunque todavía muchos no alcancen a comprender el significado intrínseco del concepto, en general, la inmensa mayoría de la población sabe que cuando se dice que la prima de riesgo sube, es porque la situación económica o financiera empeora; y si baja, porque afloja la tensión sobre el país. En realidad, la expresión hace referencia a la diferencia entre lo que le cuesta a España colocar bonos a 10 años en el mercado frente a lo que paga Alemania, el país de referencia en Europa. En los últimos días, esta variable ha alcanzado máximos históricos (ha marcado los 540 puntos), lo que indica que nuestro país está en una situación muy complicada, que hace ganar muchos enteros a la posibilidad de recibir un rescate internacional, por parte de Europa o del Fondo Monetario Internacional... Leer más ...

Los productos tradicionales garantizan el capital aportado, pero no ocurre lo mismo con todos los estructurados.

En un momento como el actual, en el que la Bolsa sube o baja en función de variables que muy pocas personas controlan, los ahorradores buscan refugio para su dinero en productos que les den cierta rentabilidad. Los depósitos a plazo fijo son una alternativa segura para quienes deseen obtener unos intereses prefijados sin perder dinero. Siempre que el cliente cumpla con las cláusulas establecidas en el contrato, contará con la bonificación acordada al vencimiento del producto. Pero si lo cancela antes de tiempo, no cobrará los réditos en su totalidad. Con estos productos, dirigidos al consumidor medio, el capital está asegurado; pero hay otro tipo de depósitos denominados estructurados, con los que el usuario puede perder una parte de la inversión inicial.

Ayer debutó en bolsa "Dia", los del supermercado, con gran recomendación y perspectivas "espectaculares": Pues bien bajó un 8,5%, si bien ahora mismo sube un 1,69. ¿Dónde estan de momento esas espectativas'

Yo, lo que si me estoy pensando es la de Loterias, puede ser interesante en un pais como España, esto de los juegos aumenta con la crisis y además presentará la novedad de pagar dividendo mensual, casi como un deposito.

Con objeto de conseguir mejores rentabilidades he pensado hacer lo siguiente:

- Distribuir los recursos al 50 % entre Fonditel y Bestinver.

- En Fonditer, tendría abiertos el Plan Monetario y el Individual (renta variable mixta).

- En Bestinver, abriría el Bestinver Previsión y el Ahorro (también renta variable mixta).

- La proporción en uno y otro plan seria en principio 4 (Monetario y Previsión) a 1 (Individual y Ahorro).

- Operar entre ellos (movilización de derechos) en función de la coyuntura económica. Esto de la coyuntura económica es que si la bolsa sube o baja un 3 o 5 % del ultimo mínimo o máximo traspasaría recursos de uno a otro Plan.

¿Qué os parece el plan? Soy un inexperto en finanzas e indeciso en la toma de decisiones. Espero que los entendidos me aconsejéis, pues en tres o cuatro años necesitaré de recursos para mantener el nivel de vida.

No nos hacemos responsables de las opiniones aqui vertidas por los usuarios, ni de su veracidad ni de su intención. Aviso Legal

Todos los logos y contenidos de este Portal son propiedad de Ofertas Bancarias o de sus respectivas marcas. Queda prohibida su reproducción sin previa petición de permiso.

No somos responsables de la veracidad de la información. Toda la información contenida en nuestro portal se brinda sin ninguna garantia de autenticidad.

Tema:

Tema:  Foro:

Foro:

Foro:

Foro:

Foro:

Foro: